工作服计入福利费还是劳动保护费?一文解析劳动保护用品税务处理

在日常企业的财务管理中,购买员工工作服的费用应如何归类,是计入福利费还是劳动保护费,常常让财务人员感到困惑。这不仅影响会计科目的准确性,还关系到企业所得税的税前扣除限额,甚至可能引发税务风险。本文将从定义、税务处理和实务操作三个方面,为您彻底厘清这一问题。

一、福利费与劳动保护费的核心区别

我们需要明确福利费和劳动保护费的本质不同。

- 职工福利费:根据《企业所得税法实施条例》第四十条规定,是指企业为职工提供的除工资、奖金、津贴、纳入工资总额管理的补贴、职工教育经费、社会保险费和补充养老保险费及补充医疗保险费、住房公积金以外的福利待遇支出。其特点是带有普遍性、改善性和生活关怀性质,如节日礼品、聚餐补贴、医疗补助等。税法规定,企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。

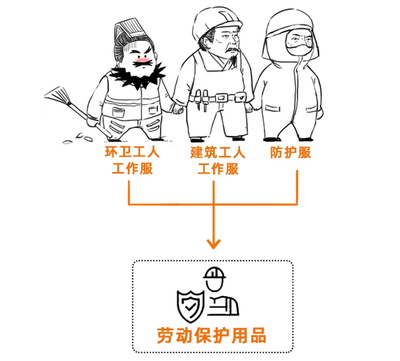

- 劳动保护费:是指企业为保障员工在生产过程中 的安全与健康,防止工伤事故和职业病的发生,而购置、发放的必要防护用品、服装、设备等所发生的支出。其核心是“因工作必需”,具有特定性、功能性和强制性。典型的劳动保护用品包括:电工的绝缘手套、建筑工人的安全帽、焊工的防护面罩、化工企业的防化服等。根据税法规定,合理的劳动保护支出可以直接在税前全额扣除,不受比例限制。

二、工作服的性质判断是关键

工作服到底属于哪一种?答案取决于其具体性质和用途,不能一概而论。

- 属于劳动保护费的工作服:如果工作服是为了满足特定工作岗位的安全、卫生或职业防护需求而配备的,具有明确的防护功能(如防静电、阻燃、防酸碱、防油污、识别警示等),并且是员工在从事特定劳动时必须穿着的,那么它就属于劳动保护用品。例如:

- 车间操作工的防砸劳保鞋、防切割手套。

- 石油工人的防爆服。

- 环卫工人的反光背心。

- 统一标识、用于安全管理的工装(如印有公司标志的反光服)。

这类支出应计入“管理费用/制造费用—劳动保护费”科目,取得合规发票后,可作为劳动保护支出在企业所得税前据实扣除。

- 属于职工福利费的工作服:如果工作服主要是为了提升企业形象、统一着装要求,或者作为对员工的一种普遍性福利发放,不具备特定的安全防护功能,员工在日常工作中并非必须穿着,那么它就更倾向于福利性质。例如:

- 为办公室全体行政人员统一购置的西服、衬衫、套裙等商务正装。

- 印有公司Logo的普通T恤、 Polo衫,主要作为企业文化衫发放。

- 非基于岗位安全需要,仅为美观、统一而发放的服装。

这类支出应计入“应付职工薪酬—职工福利费”科目,其税前扣除受工资总额14%的比例限制。

三、税务处理与风险提示

- 正确核算与扣除:企业应根据工作服的实际用途和性质,准确划分支出类型并进行账务处理。将本属于福利费的工作服计入劳动保护费全额扣除,或将本属于劳动保护费的工作服计入福利费受比例限制,都会导致税务风险。前者可能被税务机关认定为偷逃税款,需补缴税款、滞纳金及罚款;后者则可能导致企业多缴税款。

- 证据链管理至关重要:为了证明工作服支出的合理性,特别是证明其属于劳动保护费,企业应保留完整的内部证据链,包括:

- 内部制度:公司明确的劳动保护用品管理办法,规定特定岗位的配备标准和穿着要求。

- 采购合同与发票:内容清晰,品名建议注明为“劳保用品”或具体防护功能。

- 领用记录:详细的物品领用签收单,注明领用人、岗位、发放原因(如某某岗位安全防护需要)。

- 实物佐证:服装本身具有明显的防护特性(如反光条、特殊面料等)。

- 实务中的常见争议点:对于同时具有形象统一和轻微安全提示功能(如普通工装上的反光条)的服装,税务机关在实践中可能会有不同解读。最稳妥的做法是,在制定制度时就明确其劳动保护属性,并主要向一线、户外或有特定风险的岗位定向发放,而非全员普惠。

结论:

为员工购买工作服,是计入福利费还是劳动保护费,绝非简单的“二选一”。其判定的核心准绳是“功能与用途”——是否为了提供必要的劳动安全防护。财务人员应与人力资源、安全管理部门协同,根据岗位实际需要、服装具体功能和企业内部管理规定,进行精准判断和核算,并妥善保管相关证据,确保税务处理的合规性与企业利益的最大化。

如若转载,请注明出处:http://www.fphxh.com/product/5.html

更新时间:2026-06-18 21:38:44